市场分析人士称美国正在放下针对中芯国际的锤子,但是影响有限

作者:

日期:2022-08-09

市场分析人士的分析观点总结

- 在报告可能禁止ASML(阿斯麦)给中芯国际供应深紫外(DUV)高压设备之后,我们预计这将对中芯国际的半导体制造业务构成威胁,因为其28nm工艺制程的FinFET 占总销售额的18.9%。

- 虽然佳能和尼康是潜在的替代供应商,但我们认为ASML对DUV的市场主导地位(94.5%的份额)可能会限制其采购替代供应设备的能力。

- 我们估计,如果禁令生效,中芯国际的收入影响为10.1%,其中可能造成出货损失和平均销售价格增长是有限的。

芯片是现代技术的命脉

今年7月份,彭博社报道称,美国政府正在推动荷兰限制向中芯国际销售深紫外光刻(DUV)系统。最近,泛林集团(LRCX)和KLA(KLAC)证实,美国政府正在收紧对具有低于14nm工艺能力的半导体设备销售的限制。在此之前,美国商务部此前曾对中芯国际施加限制,在 2020年将该公司列入实体清单,要求美国公司需要获得向该公司出口的许可证后才能向中芯国际销售这些芯片生产设备。

此外,美国CHIPS和科学法案已经于7月份获得通过,其中520亿美元的赠款和研究计划以及新设施的税收抵免,我们认为这凸显了对中芯国际的威胁,根据其年度报告中芯国际从北美获得了22%的收入,该法案旨在将制造供应链从中国转移,而不是促进美国芯片制造。因此,我们从工艺技术进步和收入增长方面分析美国对中芯国际公司日益严格的限制的潜在影响,以及出货量和ASP影响以及替代供应商的可行性。

美国对半导体工艺技术进步的威胁

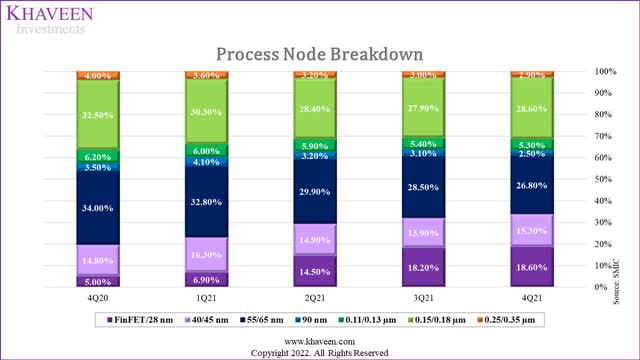

半导体的工艺节点

根据上图,中芯国际在FinFET/28nm节点的收入贡献在过去一年中有所增长,成为其第三大收入贡献者,占2021年第四季度收入的18.6%,仅次于0.15/0.18nm和55/65nm工艺节点。其FinFET / 28nm的收入是增长最快的细分市场,在过去5个季度中平均环比增长率为64.36%。据报道,此前,根据行业消息人士的说法,中芯国际的14nm工艺可实现95%的成品率。

根据路透社的报道,美国商务部被认为是研究禁止向中国公司出口芯片制造工具的可能性,这些公司可以使用14nm级制造节点和更薄工艺节点的工艺来制造芯片。

此外,彭博社报道说,美国试图阻止ASML(ASML)向中国提供深紫外光刻系统。此前,ASML被限制向中芯国际供应10nm及以下芯片的EUV设备。此外,中芯国际于2020年被美国商务部列入实体名单,限制了其获取美国先进技术的能力。

因此,我们认为,禁止向中芯国际出口14nm芯片设备的报道可能会影响该公司的工艺技术进步。中芯国际此前也已开始开发其12nm、N+1和N+2工艺技术,这些技术依赖于深紫光刻技术,据报道中芯国际已经取消了这些工艺技术的开发。

替代设备供应商的可获得性有限

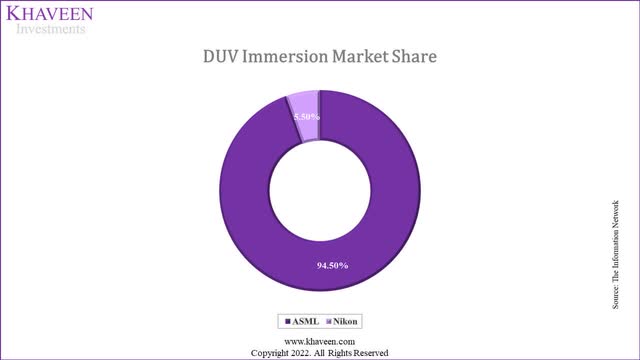

中芯国际的半导体生产设备的替代供应商有限

根据上图,ASML是DUV半导体生产设备的市场领导者,根据The Information Network的数据,其市场份额为94.5%。然而,与ASML垄断的EUV设备市场相比,在我们之前对该公司的分析中,ASML是唯一一家生产EUV系统的公司,替代的DUV设备供应商包括尼康(OTCPK:NINOF)和佳能(CAJ)。EUV系统使用比DUV系统更小的光波长,缩小高达15倍,被芯片制造商用于10nm及以下的先进工艺节点,具有更低的功耗和更小的面积。然而,EUV比DUV具有更高的成本壁垒,这抑制了其在台积电(TSM),三星(OTCPK:SSNLF),SK海力士,美光(MU)和英特尔(INTC)等少数主要客户中的采用。就财务影响而言,虽然EUV设备的成本高于DUV,但是先进工艺节点的定价优于旧节点,如果ASP的增加高于单位生产成本的增加,则先进工艺节点可能会导致更好的利润率。

因此,如果这些报道成真,禁止向中芯国际出口深紫以下系统可能会影响该公司。尽管有替代供应商,但ASML在EUV中具有垄断地位,在DUV系统中也占有95%的市场份额,我们认为这可以凸显中芯国际的替代品的可获得性有限。根据年报,中芯国际的主要供应商占2021年采购量的31%,前5名供应商占总采购量的56%,我们认为这凸显了其对选定供应商的高度依赖。

据分析美国的行动对中芯国际具有10.1% 的负面收入影响

| 中芯国际收入预测 (百万美元) | 2020 | 2021 | 2022年起 | 2023年起 | 2024年起 | 2025年起 | 2026年起 |

| 晶圆出货量(有影响) | 5,968 | 7,407 | 8,142 | 8,153 | 8,920 | 9,688 | 10,456 |

| 增长 % | 12.2% | 24.1% | 9.9% | 0.1% | 9.4% | 8.6% | 7.9% |

| 晶圆平均销售价格(带冲击) | 655 | 735 | 845 | 884 | 916 | 942 | 960 |

| 增长 % | 11.7% | 12.2% | 15.0% | 4.6% | 3.7% | 2.8% | 1.9% |

| 收入(有影响) | 3,907 | 5,443 | 6,880 | 7,206 | 8,175 | 9,125 | 10,033 |

| 增长 % | 25.4% | 39.3% | 26.4% | 4.7% | 13.5% | 11.6% | 9.9% |

| 晶圆出货量(无影响) | 5,968 | 7,407 | 8,142 | 8,989 | 9,835 | 10,682 | 11,528 |

| 增长 % | 12.2% | 24.1% | 9.9% | 10.4% | 9.4% | 8.6% | 7.9% |

| 晶圆平均销售价格(无影响) | 655 | 735 | 845 | 888 | 924 | 952 | 972 |

| 增长 % | 11.7% | 12.2% | 15.0% | 5.1% | 4.1% | 3.1% | 2.1% |

| 收入(无影响) | 3,907 | 5,443 | 6,880 | 7,980 | 9,087 | 10,171 | 11,204 |

| 增长 % | 25.4% | 39.3% | 26.4% | 16.0% | 13.9% | 11.9% | 10.2% |

| 收入影响 | 0 | 775 | 912 | 1,046 | 1,171 | ||

| 占收入百分比 | 9.7% | 10.0% | 10.3% | 10.5% |

来源:中芯国际、哈文投资

为了考虑到中芯国际之前对公司收入增长的潜在影响,我们根据其FinFET/28nm收入份额18.6%除以2(9.3%),估计了2024年其14nm芯片的产能。基于这一假设,假设美国的限制行动成真,我们的估计将其出货量减少了9.3%。根据IC Insights的数据,它预测到2019年,10nm至20nm之间工艺节点的装机硅片容量份额将从2024年的38.8%降至26.2%。然而,它预计到2024年,10nm以下的先进工艺节点将从4.4%增加到29.9%。

在定价方面,晶圆的估计价格随着工艺节点的提高而增加。例如,台积电估计的5nm比7nm高81%,7nm比10nm贵56%。因此,我们预计,如果该公司无法采购先进的半导体生产设备,通过硅片ASP增长影响其收入增长,进而限制其工艺技术的进步。因此,我们预计,如果其14nm生产受到影响,则其ASP可能会受到拖累。我们之前根据其5个平均增长率估计了其ASP增长,并将其乘以其14nm份额假设(19.3%)来估计其ASP增长及其影响。总体而言,我们估计,如果公司的14nm生产受到影响,公司的受到影响的平均收入将占其总收入的10.1%。

风险:中芯国际可能正在自行开发7nm技术

据Tech Insights称,通过逆向工程分析,中芯国际似乎已经使用了7nm技术来生产SoC。尽管该公司限制从ASML采购EUV设备,但他们认为中芯国际通过使用DUV光刻技术克服了这一点。因此,这表明中芯国际可能正在自行开发其7nm技术。然而,Tech Insights提到,他们的分析没有证实:

没有办法具体识别哪些半导体加工工具用于制造芯片。

此外,中芯国际尚未宣布任何与7nm相关的技术突破。有趣的是,自2022年第一季度以来,该公司也停止从其投资者演示幻灯片中按工艺节点来报告其收入明细。

诚然,中芯国际过去一年的财务状况在收入增长和利润率方面表现突出,正如The Information Network的Robert Castellano博士之前所分析的那样。

总体而言,我们认为仍然没有具体证据表明该公司在商业上拥有7nm技术,但将密切关注其持续的收入增长。

总结

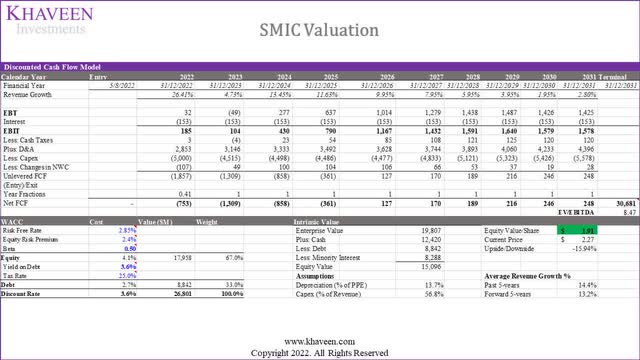

中芯国际的估值

总而言之,我们认为,据报道,中芯国际获得用于生产其14nm芯片的深紫以下设备的限制可能会影响该公司,因为其FinFET / 28nm细分市场占其收入的18.6%,并且是其未来倚重的一部分,按工艺节点划分的最大段。此外,我们认为,由于ASML的市场领导地位以及包括尼康和佳能在内的供应商数量有限,其采购半导体生产设备替代品的能力可能会受到限制。就对其收入的潜在影响而言,我们估计根据出货量和ASP增长,平均收入受到影响的为10.1%。中芯国际的股票在香港联交所和上海联交所上市。总体而言,我们更新了之前分析的DCF分析,并将该公司的评级下调至卖出价格,其香港交易所上市股票(0981.HK)的目标价为1.91美元(HKD15),从而下行16%。

客服咨询

400 093 7005

周一至周日:09:00AM-21:00PM

微信扫码关注

小程序扫码注册