对投资者的建议:忘记令人兴奋的英伟达,投资“老牌”芯片公司

作者:

日期:2022-10-09

本文的观点总结

- 英伟达在过去几年中一直是一个高飞者,而人们忽略了像德州仪器这样稳定但无聊的企业。

- 数字芯片最受关注,而模拟芯片很少被谈论。

- 两家公司都大幅下滑,但德州仪器(-18%)的涨幅远好于英伟达(-62%)。

小马王

21世纪的石油

被许多人认为是新石油的数据所认为,半导体是21世纪的基石。想到耗资数千美元的尖端技术解决方案,但这只是冰山一角。在本文中,我将比较过去十年的成长型股票宠儿之一,英伟达公司(纳斯达克:纳斯达克:纳斯达克:NVDA),与我的个人投资,无聊的旧德州仪器公司(纳斯达克:纳斯达克:纳斯达克:TXN)(“TI”)。我更喜欢TXN,因为它是一个在转换成本高的行业中具有深度集成制造的更稳定的业务,而NVDA的业务波动性要大得多,确定性要低得多。

在整篇文章中,我还将德州仪器称为TXN或TI,并将英伟达称为NVDA。

数字芯片需要模拟芯片

半导体可分为两个领域:模拟和数字芯片。数字芯片是大型的,高度复杂的工程奇迹,可以通过1和0的二进制系统计算出令人难以置信的事情。问题是,他们自己什么都做不了。我们的现实世界不是由1和0组成,而是由温度,高度,速度,气味等等组成。为了将这些现实世界的信号带入数字世界,我们需要模拟芯片从现实世界转换为二进制,然后再转换回现实世界的信号。

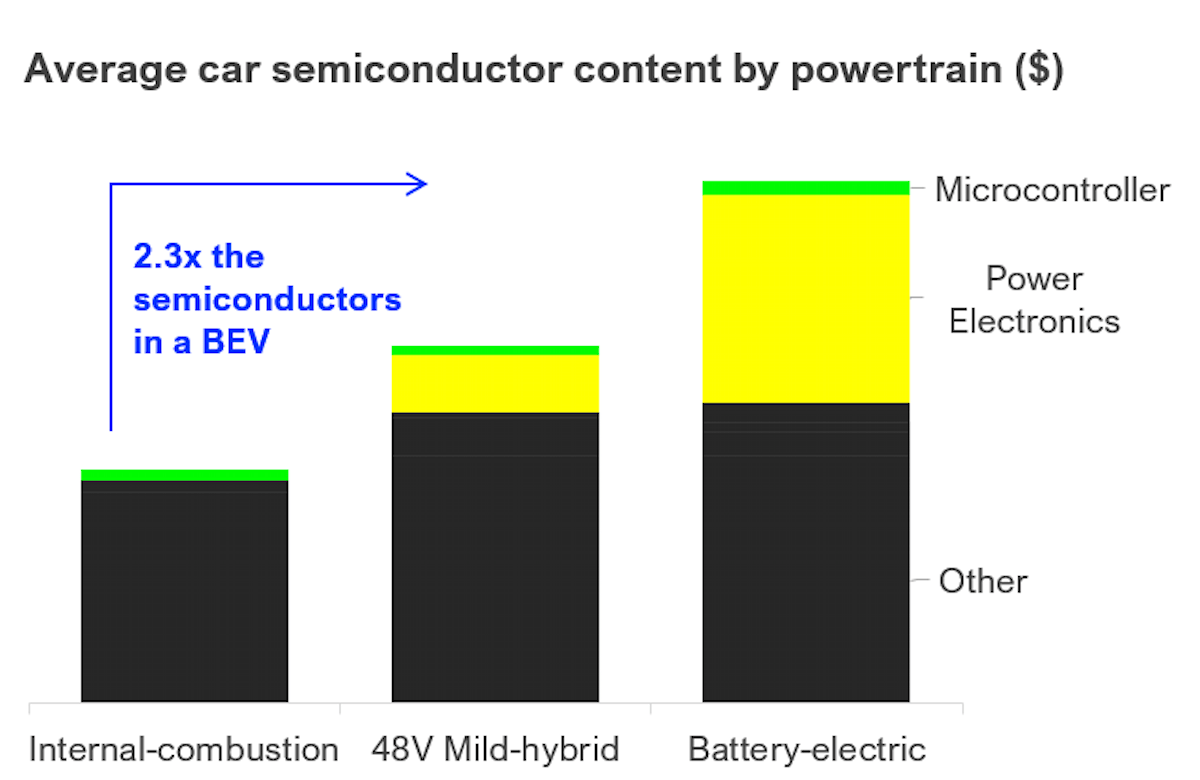

我将以汽车行业为例,汽车行业在几个不同的方向上正在迅速变化。首先,我们从内燃机(ICE)车辆转向电动汽车(EV)。根据idTechEx的数据,电动汽车将需要大约是ICE的2.3倍的半导体(见下图)。如果我们看看自动驾驶汽车的市场趋势,这种顺风就会被放大,预计到2021年将从940亿美元增长到2030年的18080亿美元,复合年增长率达到令人难以置信的38%。

汽车越来越多地变成巨大的超级计算机,虽然这意味着它们需要非常强大的数字计算芯片,但这也意味着它们也需要指数级更高的传感器、开关和电源管理芯片。如果我们加上从ICE到EV的2.3倍过渡,我们可以很容易地看到2030年的半导体含量是2022年汽车的3-5倍。

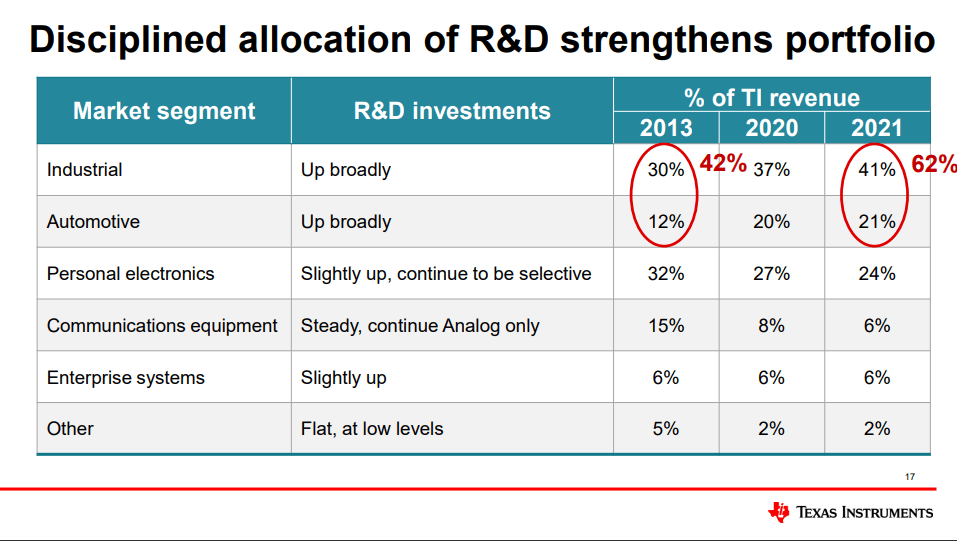

德州仪器(TI)专注于模拟芯片(占收入的77%),并继续将其销售组合转向更有利的终端市场,如汽车(21%,高于2013年的12%)和工业(41%,高于2013年的30%)。英伟达也为汽车行业供货,但从另一个角度来看:信息娱乐和自动驾驶硬件和软件。对于英伟达来说,这个细分市场是一个有趣的业务,但不幸的是,目前仅占收入的2%。

按车型划分的半导体含量(idTechEx/英飞凌)

产品寿命长,收益稳定

我已经提到了TI的大多数产品都具有很长的使用寿命,在许多情况下可以产生数十年的销售额。多年来,TI还将其产品组合的重点放在具有吸引力的工业和汽车终端市场,这些市场目前占收入的62%以上。与上述汽车行业类似的趋势带来了工业效益。在过去的8年中,其他利润较低的细分市场已经系统地减少了。在这段时间内,个人电子产品的销售额从32%下降到24%,通信设备从15%下降到6%,企业系统一直持平于6%,计算器等其他产品从5%下降到2%的销售额。这使得德州仪器(TI)能够获得可预测的收益,而不会出现许多等待投资者的惊喜。

德州仪器产品组合 (TXN IR)

英伟达专注于游戏细分市场(占收入的46%),这是消费电子细分市场的一个不稳定部分,德州仪器(TI)在其销售组合中系统地减少了这一细分市场。该公司的第二季度收益震惊了投资者,游戏收入同比下降了33%。

我确实喜欢英伟达的其他片段。数据中心(占收入的40%)是一个很好的空间,像亚马逊和微软这样的超大规模企业正在不断投资新硬件。专业可视化(8%)和汽车(2%)也是有趣的市场,但毕竟它们最大的细分市场目前仍然是游戏。英伟达应该更多地关注其数据中心业务,该业务正在快速增长,但游戏也是如此。由于超大规模企业构建其云基础设施,数据中心在未来5年以上的周期性应该要小得多,而游戏在很大程度上依赖于消费者,正如过去一个季度33%的暴跌所表明的那样。我更喜欢TI分配产品组合的方式,从周期性的消费电子领域转向更有利可图的细分市场(汽车和工业)。

英伟达按细分市场划分的收入(统计)

过去经济衰退的业绩记录

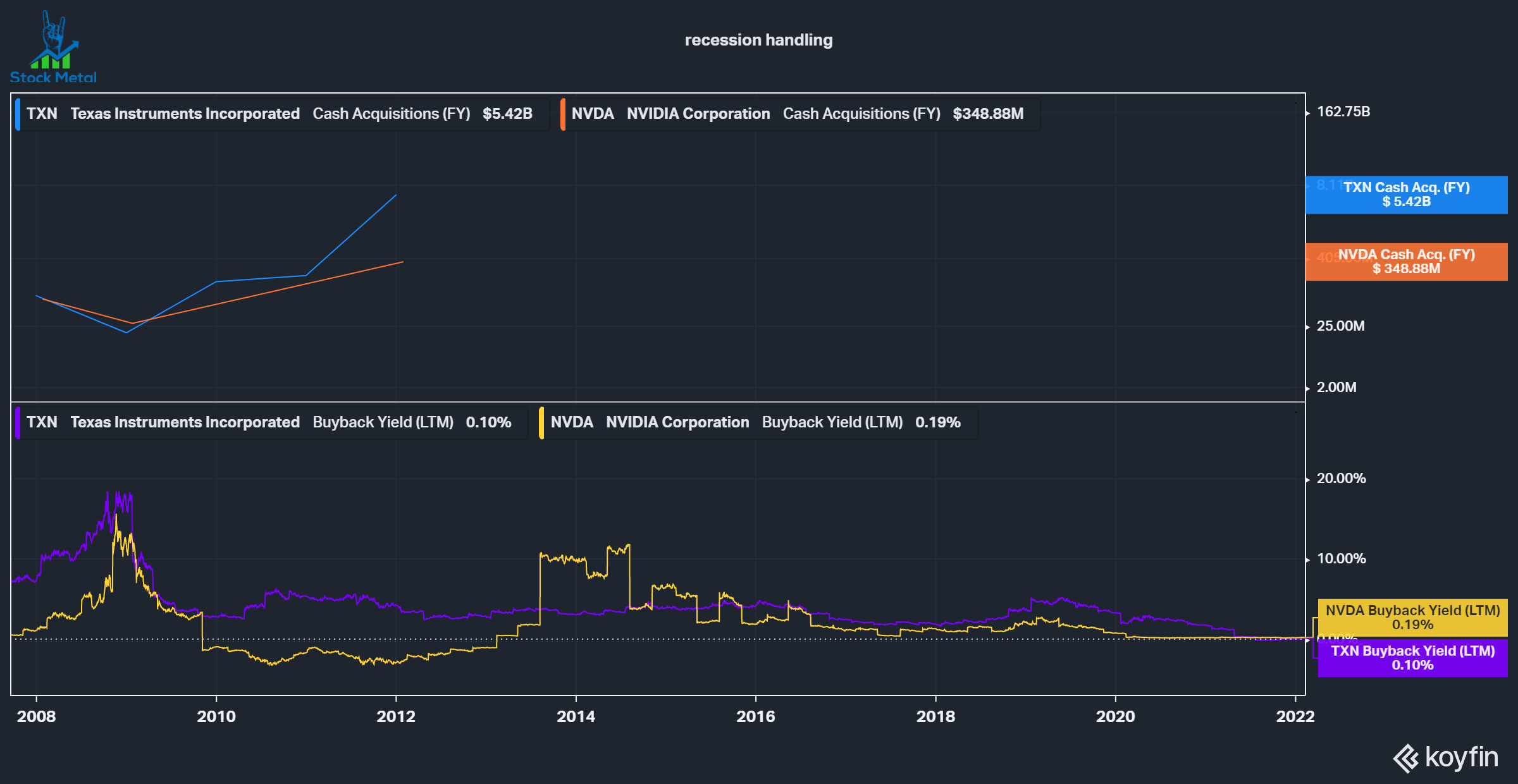

人们的共识是,我们目前处于经济衰退之中,两家公司都很好地处理了上一次经济衰退(GFC 2008),利用经济衰退购买了大量已发行股票(TXN为17%,NVDA为15%)并收购陷入困境的资产。TXN在崩盘后的几年里进行了一场收购狂潮,并以一分钱的价格购买了十几项陷入困境的资产。伟大的公司从危机中走出来,这场危机比他们进入危机时更强大。

过去的经济衰退处理(科伊芬)

数字的持续军备竞赛

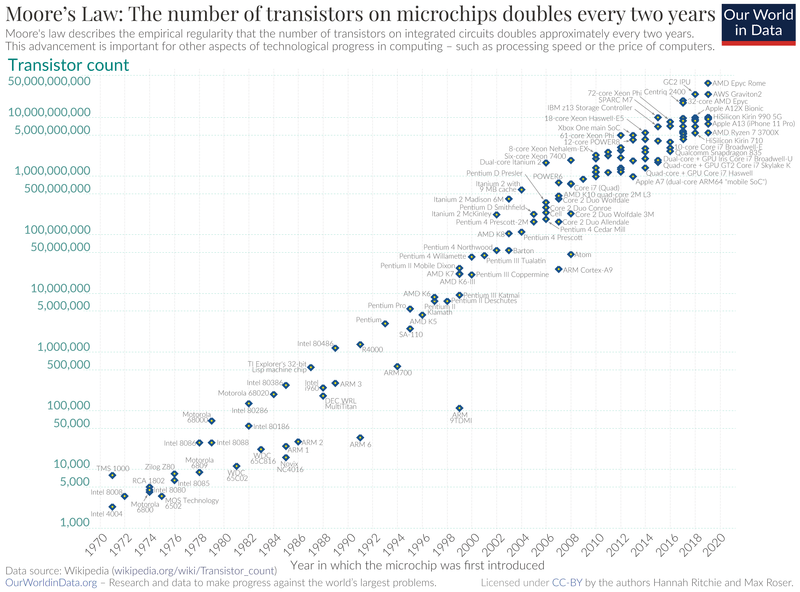

摩尔定律是一个可追溯到60年代的行业观察。它说,半晶体管的数量大约每两年翻一番。在过去的60年里,这已经成为现实,这场军备竞赛是建立在数万亿美元的资本支出和研究工作之上的,以打印具有更高计算能力的较小芯片。这意味着尖端技术不会长期保持领先地位 - 如果您想了解数字技术的进步,我鼓励您阅读我最近关于ASML(ASML)的文章。研究需要继续保持边缘,并能够销售您的产品。如果你不能做到这一点,你将失去市场份额,正如我们现在从英特尔(INTC)的例子中看到的那样。

与所有数字芯片公司一样,英伟达需要保持领先地位并投资于研发,而不确定是否有回报。另一方面,模拟在过去没有遵循摩尔定律,将来也不会遵循摩尔定律。虽然尖端芯片由台积电(TSM)采用3纳米技术制造,但模拟芯片仍在130-180纳米的更大尺寸上生产。德州仪器(TI)仍在以90%的毛利率销售他们30年前设计的芯片!谈研发投资回报!由于其创新步伐较慢(没有同样的必要性),模拟制造的资金密集程度要低得多,从而导致更多的现金返还给股东。

摩尔定律 (维基百科)

模拟转换成本高

模拟芯片由于具有低廉的价格优势,具有较高的开关成本。根据电子产品采购,模拟芯片的平均成本约为35美分。让我们将其与生产数字芯片(例如英特尔)所需的平均40美元进行比较。让我们假设毛利率为50%,以便于计算,我们以每个数字芯片80美元作为上市价格。为了论证,从定价的角度来看,英伟达的产品大致可与英特尔的产品相媲美。与模拟芯片相比,我们的价格是数字芯片的200多倍。

如果你想生产一部新手机,你可以肯定,对最好的产品将进行大量的研究,如果一个更好的产品问世,改变供应商是有意义的。毕竟,它可能是应用程序中成本最高的部分之一。同时,模拟芯片的成本通常仅为生产产品总价的一小部分。如果您知道该产品适用于您的应用程序,并且您的供应商是可靠的,那么您真的想将生产过程从0.35美元的芯片更改为0.33美元的芯片吗?这导致模拟中的开关成本要高得多。

内部制造与无晶圆厂

英伟达是一家无晶圆厂公司,这意味着他们只设计芯片并让制造商生产它们。这有一些优势,比如不需要资本支出和建设基础设施,但它也让你依赖于你的制造商。

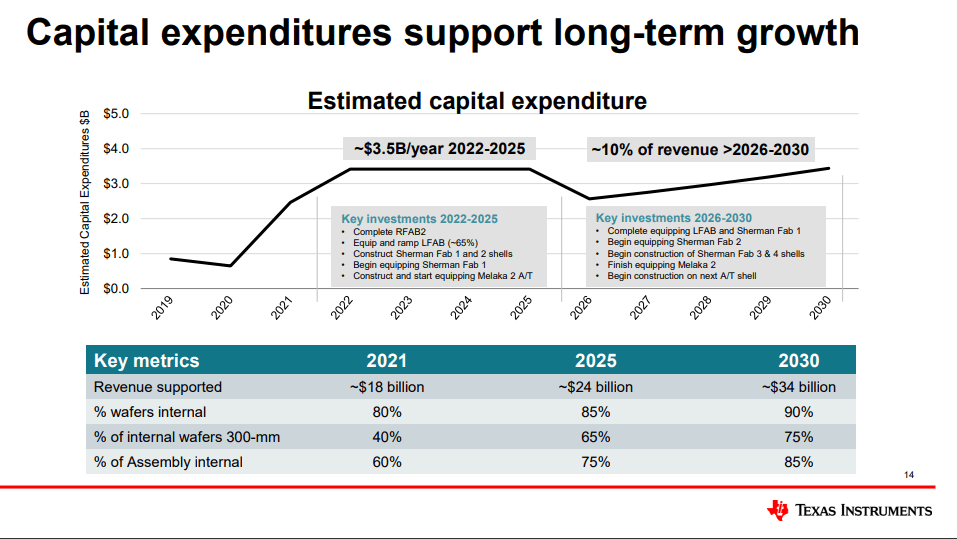

德州仪器(TI)负责其芯片的设计和制造。由于上述原因,他们可以建造一个晶圆厂并运行数十年。他们致力于通过进入的投资周期进一步提高其制造优势,推动利润率上升,并对其供应链获得更大的控制权。2020年3月,当大多数制造商都感到恐慌时,TI决定继续生产芯片。毕竟,他们有成千上万的不同客户,即使在几十年后也可以将大部分芯片出售给不同的客户。如果不控制您的制造和供应链,这些决策就不受您的控制。

德州仪器资本管理演示文稿(TXN IR)

美国制造业还是台湾外包?

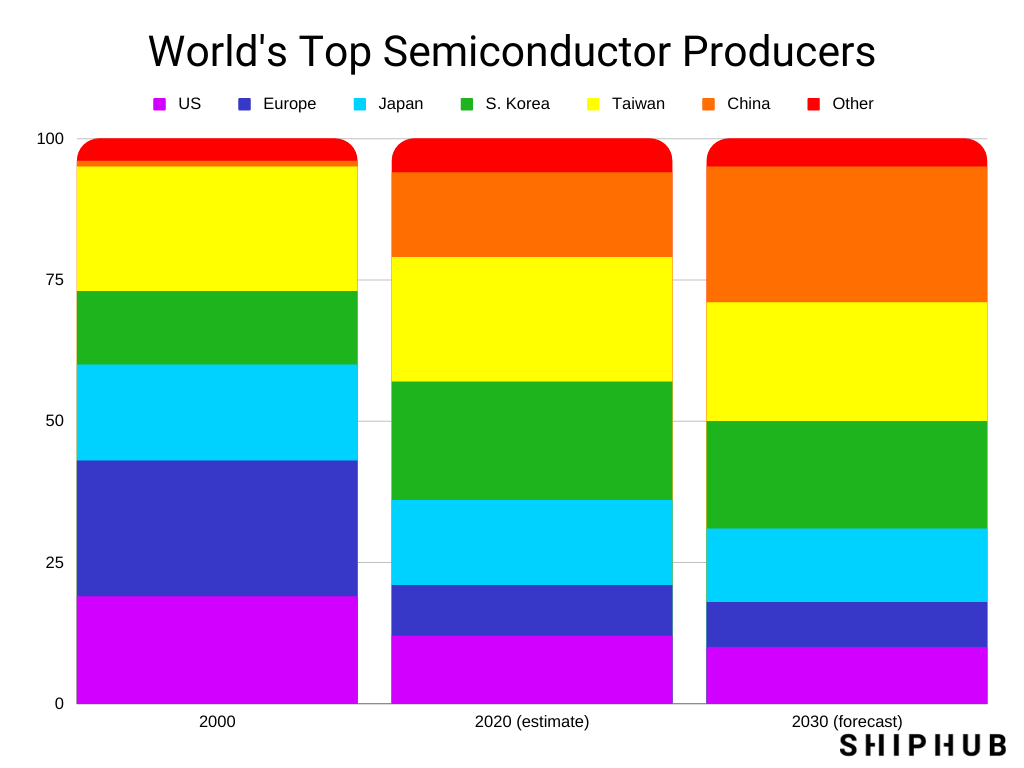

与无晶圆厂相关的另一个组成部分是地缘政治风险。制造业目前以亚洲为主,台湾是市场领导者。考虑到与中国的紧张局势以及相关的市场不确定性,这就存在您的制造商因宏观经济事件而无法为您提供服务的风险。随着美国芯片法案和欧洲的类似法案,情况可能会好转,但德州仪器(TI)几十年来一直在美国建立制造能力。我个人晚上,当我的公司在德克萨斯州生产芯片时,比从台湾运来的芯片睡得更好。

世界顶级半导体生产商

估值 - 倍数

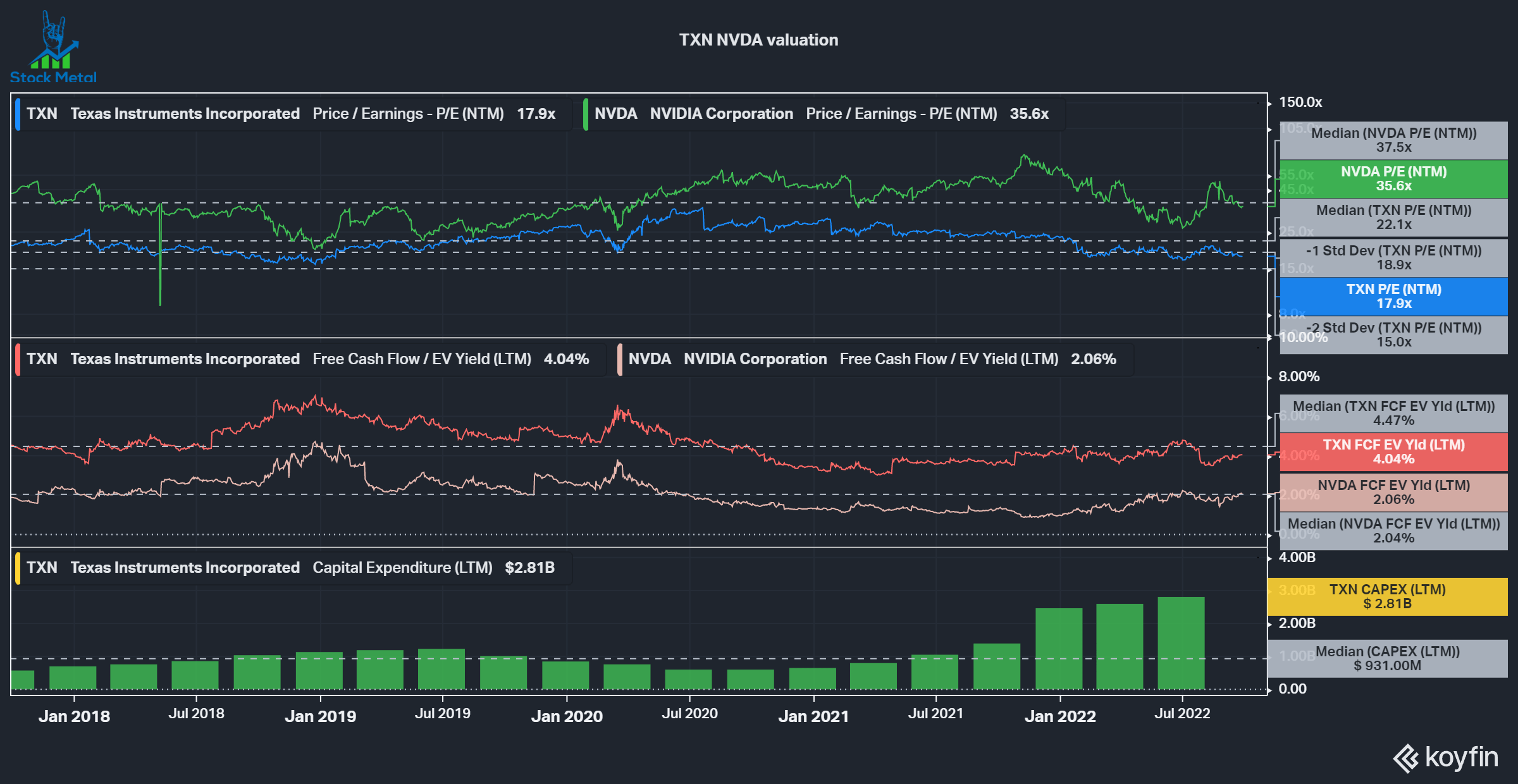

如果我们看一下估值,我们可以看到英伟达仍然以35远期市盈率的价格保持昂贵,符合其5年期中位数。另一方面,TI的交易价格低于其5年期远期市盈率中位数1.5个标准差。在自由现金流(“FCF”)收益率的基础上,情况发生了逆转。TI低于其历史FCF收益率,主要是由于资本支出增加,比中位数高出3倍。尽管如此,英伟达仍然以2%的FCF收益率获得高价,而TXN的价格更为合理,尤其是在英伟达的预期增长率被篡改的情况下。

到2021年,两家公司的交易成本都非常高,超过45倍(NVDA)和超过25倍(TXN)。幸运的是,这些夸张大多又回来了。

TXN,NVDA估值(koyfin)

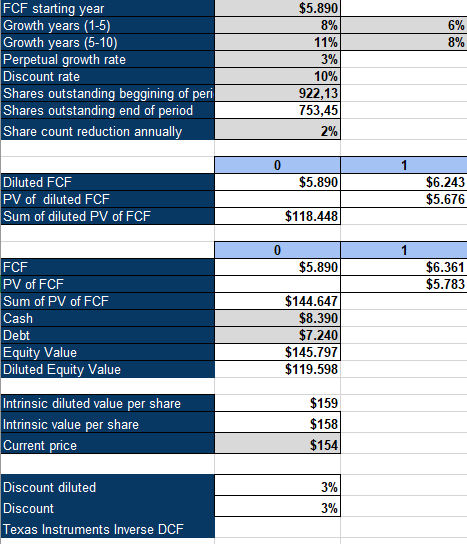

估值 - 反向 DCF

通过逆DCF,目标是找出市场对股价的自由现金流增长的定价。我使用10%作为我的贴现率,我要求的回报率和3%作为永久增长率。

您可以在下面看到英伟达的 DCF。我假设基于过去5年的年稀释率为0.5%。为了证明其当前10%回报率的估值是合理的,英伟达需要在未来十年内以20 CAGR的速度增加其自由现金流。在我看来,鉴于英伟达的规模及其对周期性游戏细分市场的依赖,这是一项艰巨的任务。这当然是可以做到的,但他们需要很好地执行才能证明这个价格的合理性。

英伟达逆 DCF(作者模型)

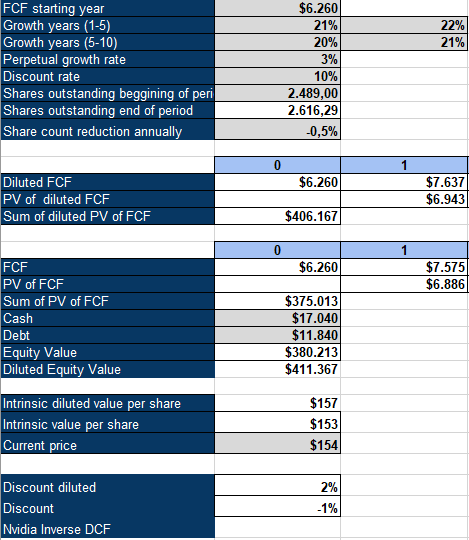

德州仪器的反向DCF假设根据其先前的趋势,已发行股份减少2%。为了产生10%的回报,TXN预计将在未来十年内将其自由现金流增长6-8%。我通常在1-5年的增长率高于过去5年,但对于TXN,由于当前的投资周期,我扭转了这一局面,这将给近期FCF带来压力。我认为6-8%是一个非常合理的预期增长率,低于整个半导体行业9.2%的预期复合年增长率。

德州仪器反向 DCF(作者模型)

结论

由于本文解释的原因,我个人持有德州仪器(#4头寸)约9%的投资组合。我更喜欢模拟市场而不是数字市场,我认为TI是世界上最高质量的公司之一。英伟达有很好的业务部门,但我不喜欢游戏。如果市场进一步下滑,我也预计TI将比英伟达保持得更好。

我继续每月DCA进入TI,如果市场进一步下跌,我很乐意做更多的一次性投资。英伟达当然可以成为一项很好的投资,如果他们设法满足高期望,并且周期性游戏细分市场保持良好状态。我更喜欢像德州仪器(TI)这样稳定的复合器,其业务稳定,增长预期定价适中。

客服咨询

400 093 7005

周一至周日:09:00AM-21:00PM

微信扫码关注

小程序扫码注册